编辑:赵奢 来源:新浪 阅读量:8748 时间:2025-12-04 13:56:52 阅读量:14699 会员投稿

77.07%、21.22%、39.8亿——三个数字勾勒出中邮保险2025年的生存困境。

三季度核心偿付能力充足率跌至92.53%,官方预警四季度将跌破监管80%红线至77.07%;明星分红险退保率高达21.22%,客户正加速逃离。总经理李学军掌舵三年,在"稳规模、控风险、促转型"三座大山下艰难求解。即便刚获股东39.8亿元增资"补血",这家曾经的"规模黑马"仍难遏制偿付能力下滑趋势。银行系险企从"拼规模"到"拼质量"的转型阵痛,正在这家千亿巨头身上集中爆发。

四季度偿付能力警报来袭,增资39.8亿仍难止血

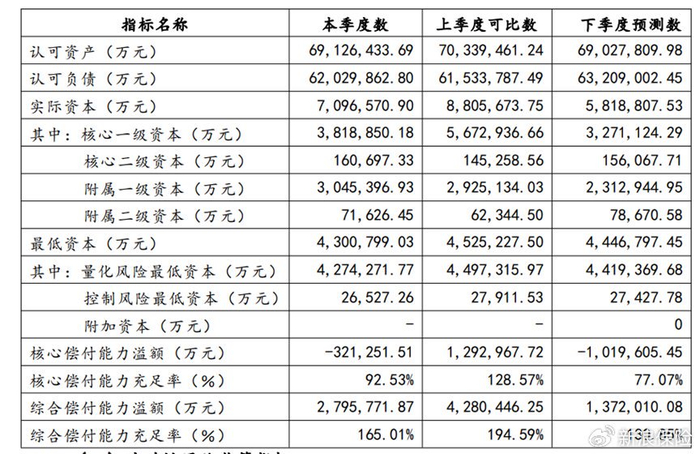

中邮人寿的偿付能力正经历"过山车"式下跌。数据显示,自2024年二季度起,公司核心偿付能力充足率从125.54%一路下探,2025年三季度已跌至92.53%,综合偿付能力充足率降至165.01%。据预测,这两项指标在2025年四季度将进一步滑落至77.07%和130.85%,环比下降超30个百分点,直逼监管红线。

令人错愕的是,就在2025年二季度,公司刚刚获得股东39.8亿元增资,注册资本增至326.43亿元,中国邮政集团持股比例升至42.68%。然而,这笔"救命钱"仅让偿付能力短暂企稳一个季度,便再度陷入下滑通道。

"资本补充的速度赶不上业务扩张的消耗。"业内专家指出,2021-2024年,中邮保险保费规模从858亿元飙升至1349亿元,但净利润却从14.15亿元暴跌至-114.68亿元,再反弹至91.88亿元,剧烈波动暴露内生性造血机能严重不足。尽管公司强调"保单未来盈余显著增长""实际资本快速提升",但市场数据却给出了相反答案。

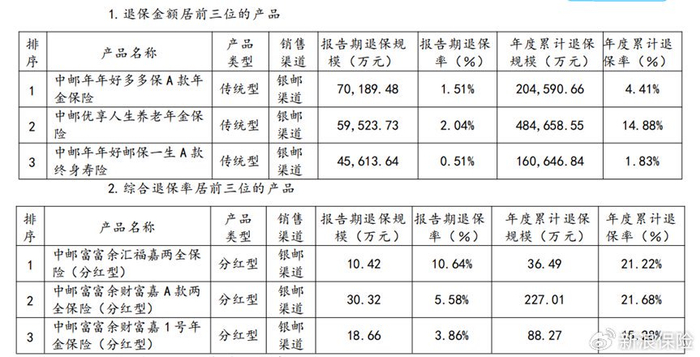

分红险呈现"退保潮":21%高退保率撕裂转型假象

更令李学军团队头疼的,是分红险产品的信任危机。2025年前三季度,中邮保险分红险退保率飙升至21%。其中,明星产品"中邮富富余汇福嘉两全保险(分红型)"退保率高达21.22%。业内人士直指:"分红不及预期是核心原因,银保渠道夸大演示收益,2024年资本市场波动导致实际分红率走低,引发客户集中逃离。”

这一退保潮直接冲击偿付能力。公司偿付能力报告显示,"受750曲线持续下行和阶段性资本市场波动影响",2025年三季度实际资本环比下降170.9亿元,降幅19.4%;核心资本骤降183.9亿元,降幅高达31.6%。

颇具讽刺意味的是,中邮保险2024年曾高调宣布"押注分红险",目标占比提升至50%,意图降低负债成本。但现实是,主力产品中仍有3款高成本普通型产品,分红险实际占比仅19.71%。银行保险代销人士坦言:"银保客户偏好高收益储蓄险,分红险的'浮动性'劝退了大批追求确定性的客户,'年度分红可能为零'等字眼让客户连连摆手。"

李学军的"三座大山":稳规模、控风险、促转型

2022年1月正式出任总经理的李学军,正面对职业生涯最严峻的考验。这位出身中国人寿的"70后"高管拥有中央财政金融学院国际保险专业背景,曾在中国人寿、阳光保险、人保寿险等头部大型机构历练,被寄予厚望引领中邮保险市场化转型。然而,现实却给他出了三道难题:

第一,规模与质量的平衡术。2025年前三季度,公司保费收入1513.11亿元,同比增长17.66%,但净利润91.29亿元,同比减少15.57%,陷入"增收不增利"困境。李学军定下的1500亿元保费目标看似完成在望,但高质量发展着实堪忧。

第二,渠道依赖的破局难。该公司银保渠道保费占比长期超90%,2024年手续费及佣金支出高达51.63亿元,远超中国人寿银保渠道的17.98亿元。尽管尝试拓展个险、团险等新渠道,但2024年新渠道占比仅15.7%。邮政体系4万网点既是"护城河"也是"紧箍咒",路径依赖短期难破。

第三,合规与声誉的双重压力。2024年公司投诉量达2.44万件,"误导老年人投保"、"欺诈销售"、“存款变保单”等问题突显。

规模狂奔后遗症:从"黑马"到"百亿亏损王"

中邮保险的发展史,是一部典型的"规模崇拜"史。2017年后,中邮的保费从410.79亿元飙升至819.96亿元,三年近乎翻倍;净利润从3.8亿元增至13.16亿元,增幅246%。但2021年以后,"规模后遗症"集中爆发,2023年更创下-114.68亿元的罕见巨亏,戴上"百亿亏损王"帽子。

尽管2024年切换新会计准则后,账面上净利润"逆袭"至118.2亿元,但业内人士指出,这本质上是"纸面游戏"——当年综合投资收益率达11.04%,远超近三年均值2.57%。而2024年四季度单季再亏16.24亿元,证明主营业务造血能力依然脆弱。

治理隐忧:激进投资埋雷

2023-2025年,公司斥资超150亿元豪掷北京、西安、上海三地不动产;2024年举牌皖通高速H股、华能新能源,2025年又举牌东航物流A股。截至2024年末,交易性金融资产中股票规模激增88%至77.15亿元。

李学军称,核心不动产项目净运营收益可达4%左右,"完全能覆盖负债成本"。但业内人士质疑:不动产收益率仅4%,权益投资波动大,可能加剧资产负债错配风险。

未来之路:打破"增资-扩张-再增资"恶性循环

面对困局,李学军团队在今年年初的媒体座谈会上,抛出转型蓝图:2025年大力推动分红险,保费目标超1500亿元,新业务价值目标超100亿元;在产品端,加大健康险、养老险的研发;在渠道端拓展个险和线上业务,降低银保依赖。

然而,转型之路道阻且长。个险渠道建设需要长时间积累代理人队伍,保障型产品开发考验精算与风控能力,这正是中邮保险的传统短板。更糟糕的是,在"偿二代"二期严监管和低利率环境下,过去"重规模、轻质量"的粗放模式已难以为继。

"中邮保险的困境是银行系险企的缩影。"分析人士指出,尽管增资能短期缓解压力,但若不能优化业务结构、提升内源性造血能力,恐难逃"增资-扩张-再增资"的恶性循环。

镜鉴:

从"规模黑马"到"转型攻坚",中邮保险的坎坷历程,正是寿险行业从"拼规模"向"拼质量"转型的缩影。在邮政体系4万网点的光环下,李学军能否带领这家千亿险企摆脱资本依赖症、走出退保阴影、重建市场信任,不仅关乎中邮保险的未来,更为整个银保系保险公司的转型提供镜鉴。

正如保险业新"国十条"所强调的,未来的竞争"不在'大',而在'强'"。对中邮保险而言,比完成1500亿保费目标更重要的,是找到一条真正可持续的高质量发展之路。

声明:本网转发此文章,旨在为读者提供更多信息资讯,所涉内容不构成投资、消费建议。文章事实如有疑问,请与有关方核实,文章观点非本网观点,仅供读者参考。

2025-10-13 10:15:00

2025-06-06 13:41:00

2023-06-28 14:47:00

2023-03-01 08:09:00

2023-02-23 10:55:00